人民币到底有多稳?看一组数据就知道了。

2025年,EURUSD从1.03一路走强至1.18,年内最大波幅高达15.8%,1M实际波动率最高近15%,明显高于2024年。USDJPY也类似,年度最大波幅13.6%,1M实际波动率最高达到17%。

但美元对人民币画风完全不同。USDCNY2025年全年维持在7.17-7.35区间震荡,年内最大波幅仅5.1%;1M实际波动率持续处于5%以下,尤其是进入下半年之后,稳定的表现与其他非美货币大相径庭。

2025年以来,USDCNY实际波动率(白色)明显偏低

非美货币的波动率大起大落,而人民币的波动率十分平缓——背后显然有更强的力量在锚定走势。

这个力量是什么?笔者认为是基本面支撑与市场预期的共振。

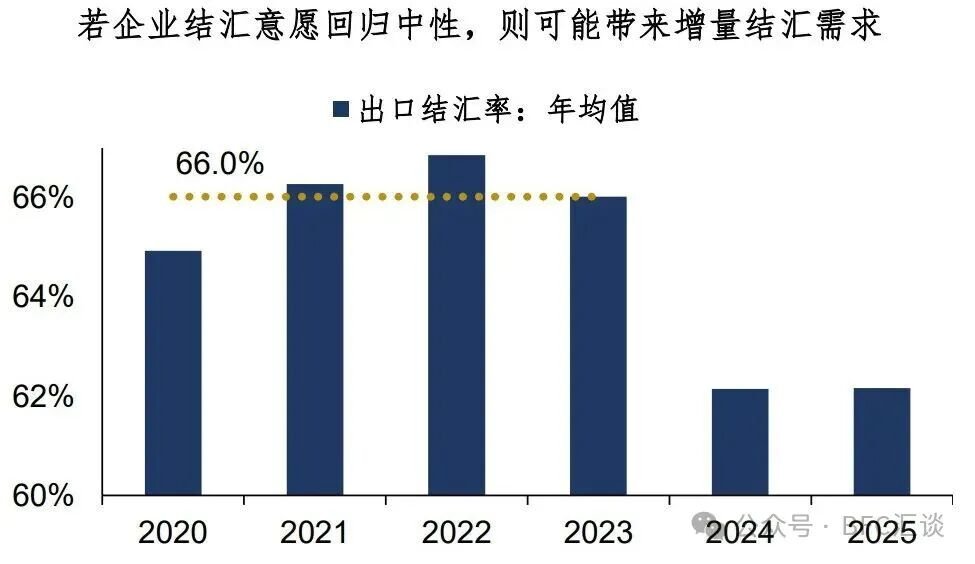

基本面端,结汇需求提供坚实底部支撑。2025年我国贸易顺差1.18万亿美元,掉期点调整有效抑制套息交易空间,单边做空人民币缺乏获利动力。我们在前期分享(CNY:时钟回摆)中提到,若未来出口企业结汇意愿回归中性,那么每月银行间外汇市场将新增150亿美元结汇需求(对应人民币1000亿元),持续的结汇需求将为人民币提供坚实底部支撑。

其次,市场参与者已经适应了人民币稳定的市场环境。风险防控思维在近年的债市、汇市中均有所体现。央行坚决防范汇率超调风险,避免市场因单边走势的过度押注而失控。这在本次中东战事中再次被验证—当欧元、日元等能源进口国货币剧烈波动时,人民币保持了相对独立。长期稳定的市场环境下,市场参与者的行为特征,也催生了USDCNY"低波动"的现状。

进入2026年,地缘冲突成了最大的增量变量。2月28日美以对伊朗发动军事打击,布伦特原油三日暴涨15%,美元指数一度冲上100.5,油价"一鲸生而万物落",非美货币集体承压。在这波地缘冲击中,人民币再次印证"低波之锚"。USDCNY仅在6.85-6.92窄幅波动,中间价稳守6.86一线。

技术面看,USDCNY各期限波动率依然平坦化,1M/3M/1Y在3.5%-5%间窄幅波动,与非美货币的陡峭化形成对比。波动率锥显示1Y隐含波动率处于过去5年10%分位以下,历史经验表明人民币一旦进入低波区间往往持续6-12个月。ATR[1]日波幅已压缩至50-80点,低波盘整格局仍在延续。

那么交易怎么做?笔者认为,当前环境是"看商品做汇率"——高油价时石油美元吸血非美,G7比烂;有色与贵金属走强时,商品货币和新兴市场走强,USDCNY间接受益。

总结今天的分享:

1、通过对2025年各货币兑隐含波动率与实际波幅的复盘,非美货币期权市场系统性低估了波动风险,而USDCNY两者高度吻合。人民币低波稳态是市场预期与基本面共振的结果,地缘冲突并未改变这一格局;

2、中期看,USDCNY大概率维持6.70-7.00区间运行,核心区间6.80-6.90,人民币整体偏强,尾部风险进一步收敛。低波环境下,卖出USDCNY看涨期权(执行价7.0上方)或卖出宽跨式期权[2](区间6.75-7.05)仍具性价比;

3、非美货币方面,战争放大了波动弹性,需顺势而为、严控仓位。短期市场总体是石油美元吸血的环境,呈现"看商品做汇率"特征,需关注地缘事件驱动的波动率脉冲。